单用途商业预付卡履约保证保险知识问答(三)

发布日期:2019-09-10 15:10:05

9、在何种情况下可以启动理赔程序?

发卡企业在保险期间内发生下列情形之一:

(一)投保人申请破产且被法院依法裁定受理;

(二)投保人的营业执照被吊销;

(三)投保人违反《单用途商业预付卡管理办法(试行)》第二十一条或第二十二条规定,被备案机关处以最高限额罚款的行政处罚,导致发卡企业在保险期间内对持有效单用途商业预付卡的持卡人拒绝履行或无法履行发卡时承诺的兑付商品或服务的全部或部分义务,并且未能退还卡内预收资金余额,持卡人即可按照保险公司、行业主管部门的安排引导进行索赔。

10、 消费者在购买预付卡时为什么要选择已经投保预付卡履约保证保险的发卡企业?

在我国,商业预付卡作为营销、资金管理的重要工具被广泛应用于零售、住宿餐饮及居民服务业等各领域。据统计,2013年我国单用途商业预付卡的发卡规模为9068.8亿元,已成为全球第二大预付卡市场。目前,各类贵宾卡、会员卡等预付费产品层出不穷,从酒店,餐饮,健身房、游泳馆到美容美发等,预付卡消费渐渐成为一种商业经营和消费习惯。但长期以来,预付卡行业缺少有力的监管。商家转行关闭或突然“蒸发”、消费使用范围受限制、服务项目随意提价、质量承诺不兑现、商家不履约难追偿、终止消费时难退款等情形时有发生,因预付卡消费引发的纠纷近几年更是屡见不鲜。

若消费者购卡时,选择已投保了单用途商业预付卡履约保证保险的发卡企业,则可以保障消费者自身权益,使消费者增强自己维权的能力。

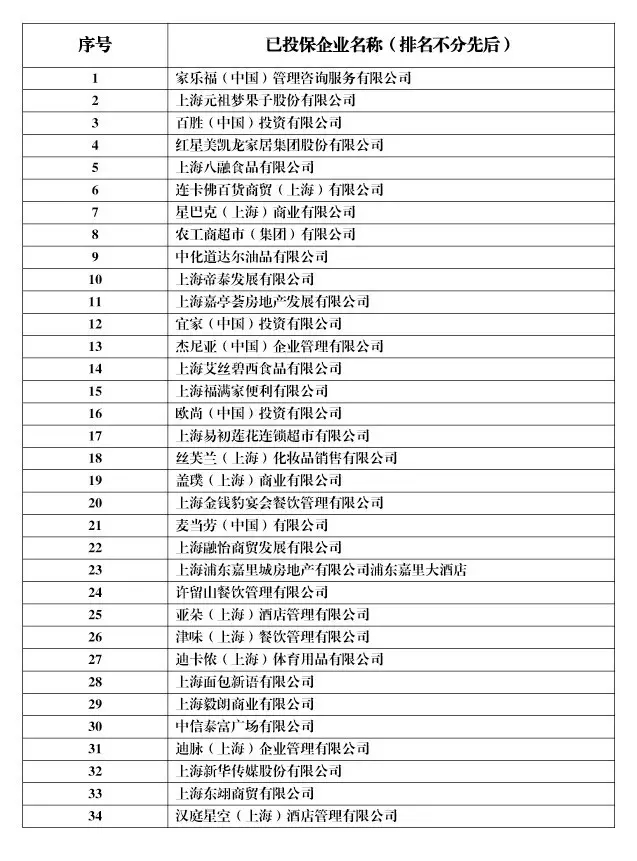

11、 上海哪些单用途预付卡发卡企业已经购买了预付卡履约保证保险?