2019上海市单用途商业预付卡信息对接企业业务分析报告

2019上海市单用途商业预付卡信息对接企业业务分析报告

上海市单用途预付卡协会

一、 概况

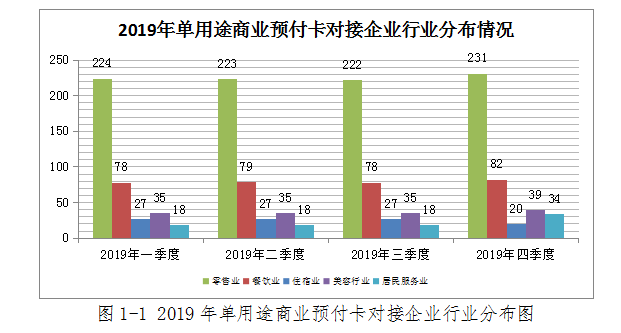

根据本市单用途预付卡协同监管平台,结合商务部单用途预付卡平台数据,截止到2019年底本市共有单用途商业预付卡联网对接企业406家;其中零售业231家(占已对接企业总数的56.9%),餐饮业82家(占已对接企业总数的20.2%),住宿业20家(占已对接企业总数的4.93%),美容美发行业39家(占已对接企业总数的9.61%),其他居民服务业34家(占已对接企业总数的8.37%)。

二、 预付卡市场情况分析

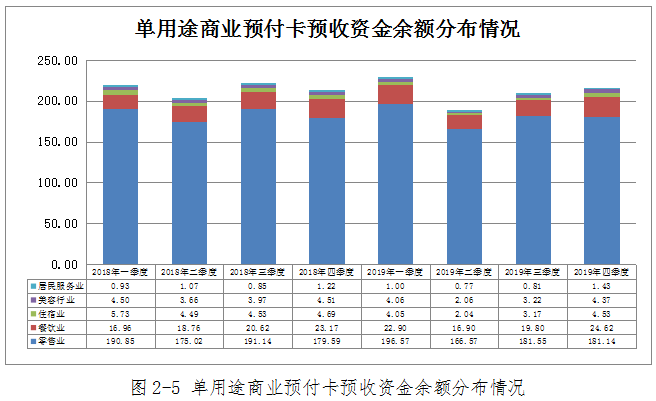

1、按所属行业分析。目前406家信息对接商业发卡企业。

零售业对接发卡企业共有231家(同比上升4.05%),2019年底预收资金余额181.14亿元,同比上升了0.86%。在对接企业中零售企业数占总发卡企业数的56.9%,预收资金余额占总量的83.83%。零售业发卡企业数占比高,且余额占比远远大于企业数占比,说明零售业发卡企业数量多,发卡金额平均高于其他行业。

餐饮业对接发卡企业共有82家(同比上升6.49%),2019年底预收资金余额24.62亿元,同比上升6.26%,预收资金余额出现了一定的提升,可见餐饮行业越来越重视预付卡揽客。

住宿业对接发卡企业共有20家,2019年底预收资金余额4.53亿元,同比下降3.41%。住宿行业预付卡应该还有较大潜力,应增加持卡消费者对宾馆消费和服务的体验感,加强推广力度。

美容行业对接发卡企业共有39家,2019年底预收资金余额4.37亿元,同比下降3.1%。美发美容行业发卡企业普遍是以单用途预付卡为消费结算工具。随着美发美容行业大量“跑路”事件的发生、预付卡风险的大力宣传,消费者会选择更加理性的方式使用预付卡。

其他居民服务业34家,2019年底预收资金余额1.43亿元,同比上升17.21%。第一,居民服务业基本都是小微社区企业,量大面广,对居民消费具有较大粘性,预付卡潜力较大;第二,消费者对于该类的预付卡使用频率不高,买的多用的少,所以余额增长快。

|

表2-1 2019年底单用途商业预付卡各行业预收资金余额情况表 |

||||||

|

类型 |

企业数 |

2018年底预收资金余额 (亿元) |

2019年底预收资金余额 (亿元) |

2019年底预收资金余额同比增长 |

2019年底预收资金余额所占百分比 |

企业数占比 |

|

零售业 |

231 |

179.59 |

181.14 |

0.86% |

83.83% |

56.90% |

|

餐饮业 |

82 |

23.17 |

24.62 |

6.26% |

11.39% |

20.20% |

|

住宿业 |

20 |

4.69 |

4.53 |

-3.41% |

2.10% |

4.93% |

|

美容行业 |

39 |

4.51 |

4.37 |

-3.10% |

2.02% |

9.61% |

|

居民服务业 |

34 |

1.22 |

1.43 |

17.21% |

0.66% |

8.37% |

|

总数 |

406 |

213.18 |

216.09 |

1.37% |

100.00% |

|

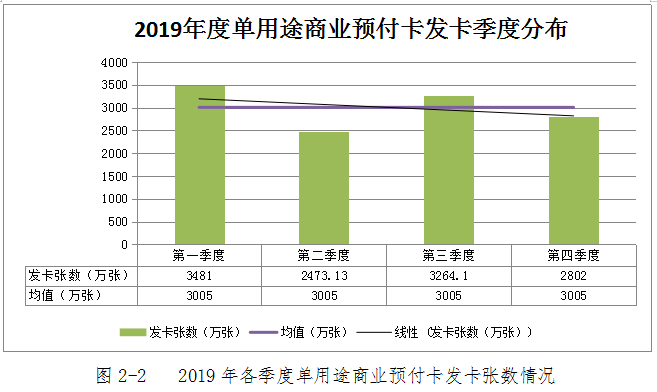

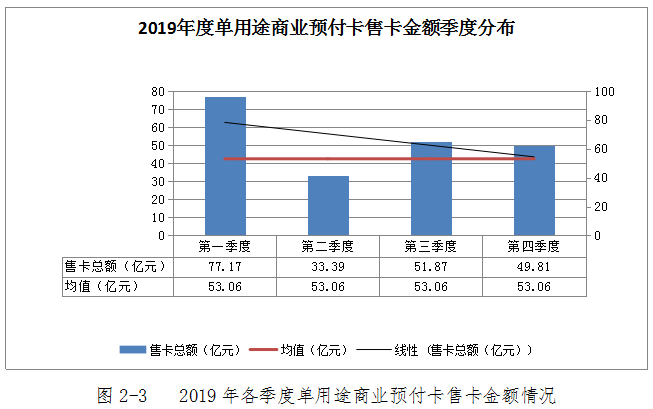

2、按发卡张数和金额分析。在406家对接企业中,如下图2-2、2-3所示,2019年发卡张数共计12020.23万张,同比上升11.84%;发卡总额为212.24亿元,同比下降28.74%。张数上升,说明预付卡收到消费者欢迎,且使用频率增加;单张卡金额下降,说明立法出台后消费者对于预付卡消费趋向理性。

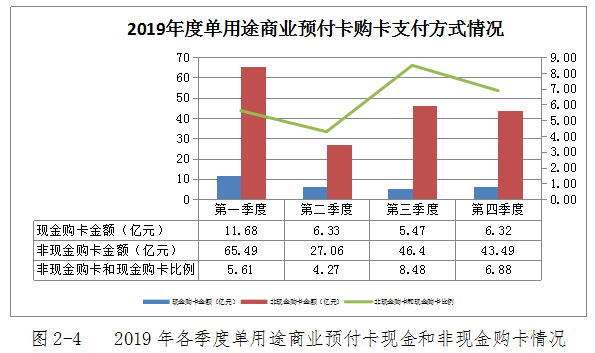

3、按现金和非现金购卡方式分析。2019年现金购卡金额29.8亿元(同比下降39.83%),非现金支付购卡金额182.44亿元(同比下降24.84%),从下图中我们看出现金购卡金额和非现金购卡金额比例稳步在4.2以上,说明非现金支付方式占据消费行为的主流。

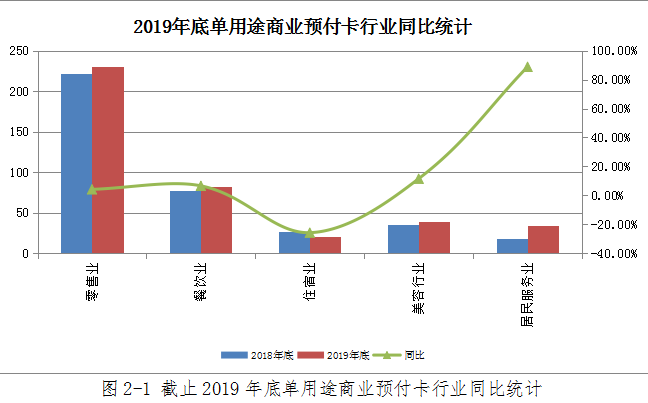

4、按预付卡预收资金余额分析。2019年底预收资金余额216.09亿元,同比2018年底增长1.37%。零售、餐饮和居民服务业预收资金余额同比出现增长,住宿和美容美发预收资金余额同比出现一定程度的下降。第一,零售、餐饮、居民服务业预付卡对消费者吸引力在增强,行业的营销力度也在加大;第二,住宿体量不大,基本平稳,有一定挖掘空间;第三,美容美发一定程度上透支了预付卡信用,余额下降在情理之中。

全年商业预付卡发卡总金额下降28.74%,但余额上升1.37%,说明2019年度商业预付卡实际消费金额在较大幅度下降。一方面和大的消费环境有关,另一方面也是加大法规宣传,市民对预付卡消费更加理性。从另一个角度看,通过法规宣贯,预付卡的市场风险体现逐渐减弱的趋势。

5、按记名卡和非记名卡分析。2019年记名卡购卡总额24.37亿元,非记名购卡总额为187.87亿元,两者比例1:7.6。说明消费者还是更习惯于非记名卡的消费,但记名卡的总量也出现了上升。

三、 年底资金存管情况

目前上海406家对接商业企业,年底预收资金余额216.09亿元,资金存管共计145.09亿元,资金存管占预收资金金额为67.14%,为正常合理水平,说明在发卡余额合理的假设下,银行和保险公司对发卡企业的存管资金监管规范。

表3-1 2019年底单用途预付卡资金存管同比情况表 单位:亿元

|

类型 |

银行存管 |

保险 |

银行保函 |

总数(亿元) |

|

2018年底金额 |

9.8 |

22.37 |

45.62 |

77.79 |

|

2019年底金额 |

4.93 |

140.16 |

0 |

145.09 |

|

占比 |

3.40% |

96.60% |

0.00% |

100.00% |

|

同比增长 |

-49.69% |

526.55% |

-100.00% |

86.51% |

分析三种类型,保险金额较高,为140.16亿元,占比全部存管资金96.6%,同比上升526.6%,占最高比例;保险企业数84家,同比增加78.72%。这主要是立法之后对于预收资金的监管要求,使得企业倾向于购买保险,同时一部分企业对资金存管方式进行了变更。2019年底共有银行资金存管4.93亿元,占总量的3.4%。在《上海市单用途预付消费卡管理规定》出台的情况下,存管仅提供保险和银行存管两种存管方式,保函已经被取消,因而保险的作用更加突出。